フリーランス、いわゆる個人事業主は、会社員と違って年末調整がありません。前年度の収入に基づいて、確定申告を行うのが必須です。で、この確定申告には白色申告と、青色申告の2種類があります。では、どこが違うのかというと、記帳方法でして

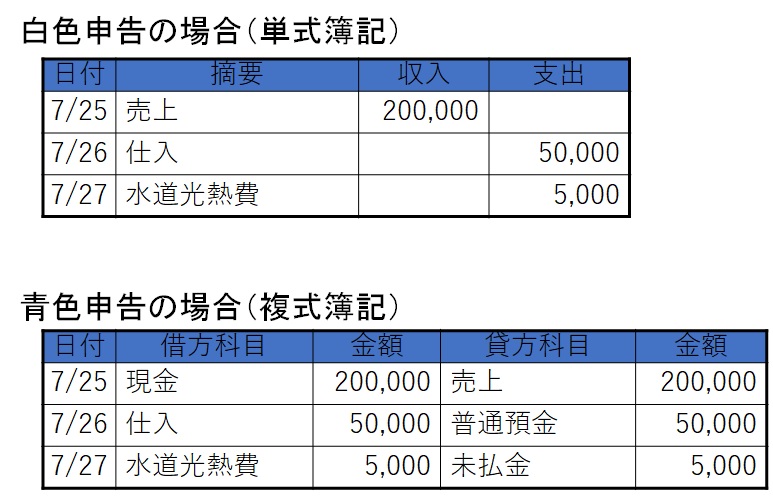

- 白色申告は、単式簿記で記帳する

- 青色申告は、複式簿記で記帳する

ということです。複式簿記の方が複雑な分、青色申告をした方が節税できます。

「で、単式簿記と複式簿記って、一体どこが違うの?」

という疑問をお持ちの方もいらっしゃるかと思います。単式簿記に近い例は、家計簿です。複式簿記の場合、簿記のルールに従って、仕訳帳に記帳する必要があります。もっとも、大抵の場合は、会計ソフトを使って記帳しているかと思います。

では、単式簿記と複式簿記の違いを、例でお見せします。ここでは、以下の取引が発生したという想定で記帳します。

- 7月25日に、現金で商品を売った(200,000円)

- 7月26日に、普通預金から引き落としで商品を仕入れた(50,000円)

- 7月27日に、クレジットカードで電気代を支払った(5,000円)

これを、なるべくわかりやすいように簡潔に書くと、こうなります。

単式簿記の場合、「売上があった」「光熱費を払った」という記述になっています。これは、家計簿をつけるときと似ています。複式簿記の場合、「売上があった。現金が入ってきた」「光熱費を払った。でも代金は後で払う予定だ」という記述になっています。つまり、単式簿記の場合は1つの取引で1つの事象しか書いていないのに対して、複式簿記の場合は1つの取引で2つの事象を書いているのです。

税制面で優遇されているのは、青色申告です。なぜかと言うと、記述が複雑な分、ごまかしが効きにくいからです。例えば、得意先から代金を銀行振込で受け取った場合、

- 単式簿記の場合、単に商品を売った事実しか書いていない

- 複式簿記の場合、商品を売っただけではなく、代金を銀行振込で受け取った事実を書かなければならない

ということは、複式簿記の場合は預金通帳が代金を受け取った証拠になるのです。なので、単式簿記よりもごまかしが効きにくいのです。なので、個人事業主になる方は、青色申告の方がお勧めです。ちなみに、個人事業主が青色申告を行う場合、おおむね日商簿記3級レベルの知識があれば大丈夫です。

よろしかったら、Udemyへもお越しくださいませ。LPICレベル1とITパスポートの講座+問題集を提供中です。